S&P500 交易更新 2026年4月15日

S&P500 交易更新 2026年4月15日

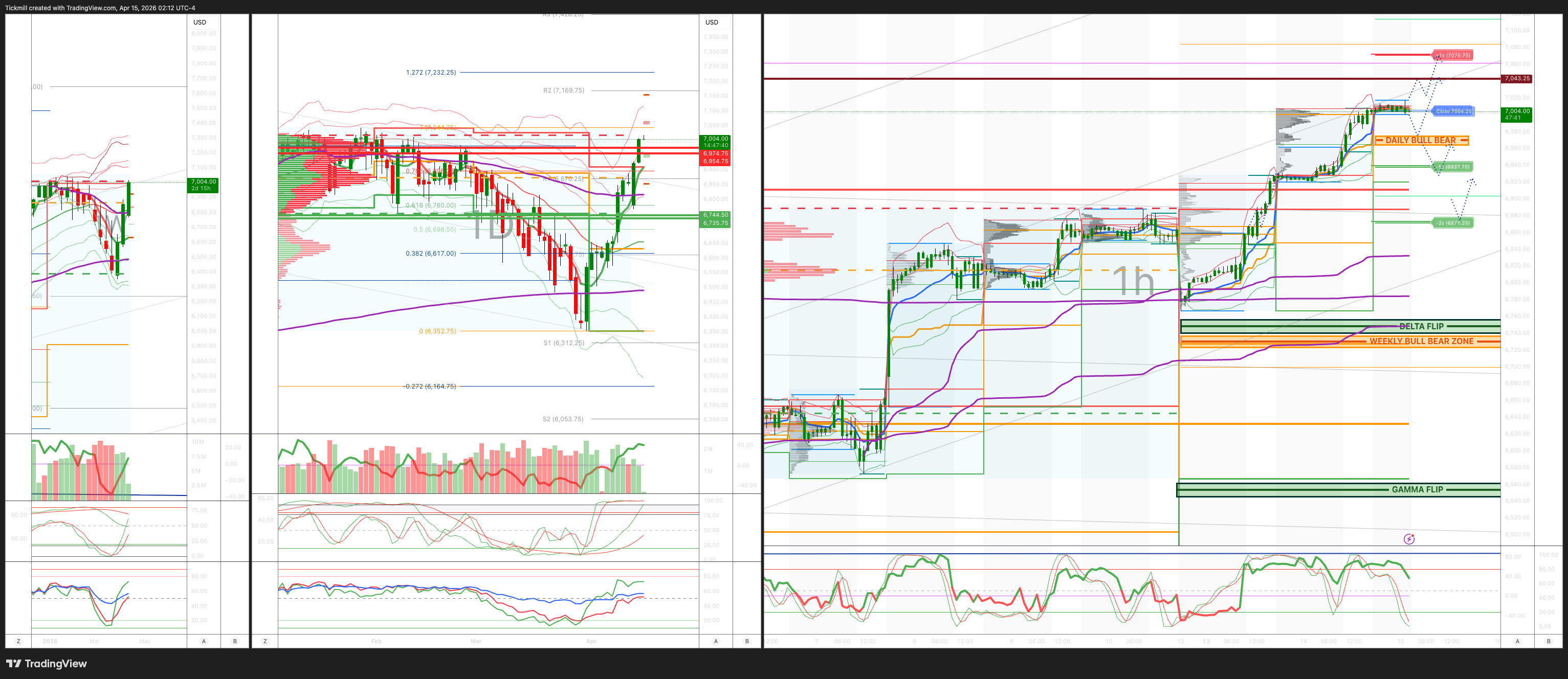

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6730/20

周线区间:阻力位 6745/35,支撑位 6955/75

4月OPEX跨式期权:328.55点的波动范围意味着OPEX的区间为[6177, 6835]。

6月QOPEX跨式期权为546.4点,对应的区间为[5960, 7052]。

JHEQX第二季度领式期权:6189/6290 - 6865/6955。

2025年12月OPEX至2026年12月OPEX的波动范围为945点,对应的区间为[5889, 7779]。

标普500指数看跌/看涨期权比率为0.92(该数值反映的是当前交易时段的期权交易情况。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号)。

日线成交量加权平均价格 (VWAP) 看涨 6908

周线成交量加权平均价格 (VWAP) 看涨 6637

月线成交量加权平均价格 (VWAP) 看涨 6815

日线结构 – 场外交易 (OTFH) – 6937

周线结构 – 场外交易 (OTFH)

月线结构 – 场外交易 (OTFH) – 平衡

平衡:这指的是价格在一定范围内波动的市场状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次上涨周期(OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次下跌周期(OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 6975/85

伽马反转点 6704

日线区间阻力位 7070 支撑位 6937

2σ阻力位 7137 支撑位 6871

VIX多空区域 22

交易策略及目标

做多于日线多空区域反弹/收复目标位,目标价位为历史最高价 > 日线区间阻力位

***图表中已标出更多设置及目标***

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作,因为90%的情况下,市场在测试这些水平后都会收于其上方或下方。)

高盛交易台观点——“涨势强劲”

美国股市早间简报

周二,美国股市延续涨势,主要股指收盘走高,地缘政治担忧缓解、原油价格下跌以及大型科技股持续走强提振了市场风险偏好。标普500指数上涨1.18%,收于6867点,成交量较市值超前4亿美元;纳斯达克100指数上涨1.81%,收于25842点,连续第十个交易日上涨,创下2021年以来最长连涨纪录;罗素2000指数上涨1.32%,收于2706点;道琼斯工业平均指数上涨0.66%,收于48536点。总成交量为179亿股,低于2026年年初至今的日均成交量194亿股。

整体跨资产环境依然对股市构成支撑。 VIX指数下跌3.97%至18.36点,WTI原油下跌7.0%至每桶92.13美元,美国10年期国债收益率下跌5个基点至4.25%。美元指数下跌0.25%至98.11点,黄金价格上涨2.1%至每盎司4840美元,比特币价格上涨1.46%至每盎司74265美元。标普500指数目前较3月30日盘中低点上涨约10%,收盘价略低于历史最高点6978点。

市场领涨板块仍集中在高贝塔系数和人工智能相关板块。投机性增长板块表现优异,包括量子计算(+12%)和对比特币敏感的股票(+5%),而Mag 7指数当日上涨约3%,过去10个交易日累计上涨约15%。投资者关注的焦点依然是人工智能相关收益和资本支出变现的可持续性。在此背景下,近期几项个股动态为其提供了支撑:亚马逊受益于市场评论指出其AWS人工智能服务的年化收入已超过150亿美元,同时有报道称其Trainium芯片正被用于训练Anthropic的Mythos模型;Meta则受益于其Muse Spark人工智能模型的发布,进一步强化了市场对人工智能领域高额支出开始转化为可见模型进展的看法;博通自宣布与谷歌达成长期合作,共同开发TPU直至2031年并扩大与Anthropic的合作以来,表现优异。

从资金流向来看,市场情绪进一步改善。交易员评论指出,随着地缘政治局势趋于稳定,指数对冲交易持续活跃,同时,此前在第一季度大部分时间里对市场构成压力的资金来源抛售活动也有所缓解。在财报发布前,仓位似乎正逐步转向更为积极的方向,而持续的企业回购活动(包括通过10b5-1计划进行的回购)即使在交易静默期也依然保持支撑作用。

当日,内部交易流向明显偏向买盘。尽管整体交易活跃度被评为适中,活跃度下限为4/10,但该交易台最终成交价较买盘上涨684个基点,而30日平均值为下跌12个基点。资产管理公司是主要的净买家,需求广泛分布于各个行业,其中科技、金融、通信服务和医疗保健板块领涨。对冲基金则为小幅净卖家,主要受能源板块供应的推动。

宏观方面,3月份PPI上涨0.5%,低于市场普遍预期,但与核心PCE追踪相关的具体数据喜忧参半,略微走强。数据公布后,3月份核心PCE的预期值从之前的0.22%小幅上调至0.27%。因此,这些数据并未对整体风险偏好造成实质性冲击,但也没有发出明显的通缩信号。

第一季度财报季已经拉开帷幕,美国大型银行公布的业绩总体稳健。摩根大通、花旗集团和富国银行的每股收益均超出预期,这得益于资产负债表的增长,但投资者的讨论焦点仍然集中在收入驱动因素的质量和可持续性上。摩根大通似乎最受关注,其存款、融资成本、贷款增长和资本市场等关键运营指标普遍表现良好,但核心净利息收入指引未上调,令部分投资者感到失望。富国银行仍被许多人视为“有待观察”的股票,但交易员之间的交流表明,其潜在前景略有好转。贝莱德则更受青睐,多头认为此前市场对2026年4月的担忧已经消除,该股估值仍有回升空间。景顺则引发了更多讨论,一些人认为,传统资产管理公司对空头头寸融资需求的减少可能对其同行构成支撑。

衍生品方面,当日交易的主要特点是现货走高,同时隐含波动率走强。伊朗局势的乐观情绪提振了市场情绪。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。